Aus einer halbwegs sozialverträglichen Vorlage zur Revision der Pensionskassen wurde eine drei Milliarden Franken teure Abbauvorlage auf dem Buckel der Gering- und Normalverdienenden und einmal mehr besonders der Frauen. Ein bürgerliches Trauerspiel in 6 Akten.

Prolog: Das Pensionskassensystem ist seit Jahren in der Krise. Für immer höhere Beiträge erhalten wir immer weniger Rente. In den letzten 15 Jahren sanken die BVG-Renten real um fast 9 Prozent. Zur tiefen Verzinsung und den extremen Senkungen bei den Umwandlungssätzen kommt nun der fehlende Teuerungsausgleich in den Pensionskassen dazu. Alleine damit verlieren Neurentnerinnen und -rentner bis Ende 2024 eine ganze Monatsrente. Viele Lohnabhängige erhalten keine oder nur eine mickrige BVG-Rente, weil sie wenig verdienen.

Ursache für die Krise ist das System: Denn das BVG basiert darauf, mit dem Geld der Versicherten im internationalen Finanzcasino und auf dem Immobilienmarkt zu spekulieren. Das ist in erster Linie für Banken und Versicherungen ein lohnendes Geschäft (siehe Artikel links). Milliarden fliessen an das Aktionariat statt an die Versicherten. Ganz anders bei der AHV: Sie wird im solidarischen, stabilen und sicheren Umlageverfahren finanziert. Hier macht unser Geld keinen jahrzehntelangen teuren und riskanten Umweg über die Finanzmärkte.

Die Versicherungen und die Banken können ihre einstigen goldenen Pensionskassen-Versprechen nicht mehr halten. Sie wollen deshalb aber nicht etwa ihre Profite senken, sondern die Leistungen weiter kappen. Und die Kosten für die Lohnabhängigen und die Arbeitgeber weiter erhöhen. Dieses Ansinnen hat zwar in der lobbygesteuerten Parlamentsmehrheit Fürsprecherinnen und Fürsprecher. Doch im Volk ist das nicht mehrheitsfähig. Die Situation im BVG ist ebenso unbefriedigend wie verfahren. Darum holte der Bundesrat 2019 die Sozialpartner ins Boot.

Für noch weniger Pensionskassen-Leistung sollen die Lohnabhängigen noch mehr bezahlen.

1. Akt: Der Kompromiss

Die Gewerkschaften und Arbeitgeberverbände machten sich an die Arbeit. Noch im gleichen Sommer erarbeiteten sie einen gemeinsamen Vorschlag zuhanden des Bundesrates. Der Durchbruch war eine kleine Sensation, wie SGB-Chef Pierre-Yves Maillard damals gegenüber work sagte: «Mit dem Kompromiss müssen die heutigen Rentensenkungen gestoppt werden. Das ist das Wichtigste!»

Der mit den Arbeitgebern erreichte Kompromiss ist zwar keine Gewerkschaftsvorlage, aber sie verbessert immerhin einiges für die Lohnabhängigen. Ein dauerhafter, solidarisch finanzierter Rentenzuschlag hilft, das heutige Rentenniveau zu halten, obwohl der Umwandlungssatz sofort von 6,8 auf 6 Prozent gesenkt wird. Der Rentenzuschlag wird mit einem Lohnbeitrag von je 0,25 Prozent der Arbeitnehmenden und der Arbeitgeber auf allen Löhnen bis rund 850 000 Franken finanziert. Die Beiträge der Vielverdienenden sind somit höher. Die so zusammenkommende Summe wird pro Kopf an alle künftigen BVG-Rentnerinnen und -Rentner ausbezahlt. Das stärkt die Renten für Menschen mit tiefen Einkommen und für Teilzeitarbeitende, insbesondere auch für Frauen. Das verankert den Solidaritätsgedanken in der zweiten Säule und verbessert das Preis-Leistungs-Verhältnis des BVG. Ausserdem schlagen die Sozialpartner vor, den sogenannten Koordinationsabzug zu halbieren. Damit trägt ein grösserer Lohnanteil zum Aufbau der BVG-Rente bei. Der Bundesrat schickt den «Sozialpartner-Kompromiss» im Dezember in die Vernehmlassung.

2. Akt: Rechter Angriff

Bereits während der Verhandlungen zwischen Gewerkschaften und Arbeitgebern schert der Gewerbeverband aus. Während der Vernehmlassungsfrist, die bis zum 27. März 2021 dauert, bringen sich weitere Gegner in Stellung und präsentieren eigene Modelle. So neben dem Gewerbeverband etwa die Banken, die Detailhändler und die Baumeister. Ihre Modelle unterscheiden sich zwar – je nach ökonomischen und ideologischen Schwerpunkten der Verfassenden – in Details. Aber eines haben sie alle gemeinsam: Sie sind gegen die Interessen der unteren und mittleren Einkommen gerichtet. Und sie zementieren die Benachteiligung der Frauen (work berichtete: rebrand.ly/bvg-modelle).

3. Akt: Eile mit Weile

Die Versicherungslobby gehört seit vielen Jahrzehnten zu den stärksten in Bern. Und sie hat genug Geld, um Verwaltung und bürgerliche Parlamentarierinnen und Parlamentarier in ihrem Sinn zu lenken (siehe Seite 12). Und sie tat das auch diesmal sehr effizient. Indem sie den Nationalrat und dann vor allem den Ständerat zur Ineffizienz bewegte. Und das ging so: In einem ersten Schritt verschlechterte die bürgerliche Mehrheit die bundesrätliche Vorlage an unterschiedlichen Stellen massiv. Dann schoben die Kammern das Geschäft hin und her. Der Ständerat war besonders effizient in der Ineffizienz, debattierte Hauruckvorschläge bloss, um das Geschäft wieder in seine Kommission zurückzuschieben. Und torpedierte so – wohl unfreiwillig – auch die Absicht einiger bürgerlicher Strategen. Die hatten sich vorgenommen, vor der Abstimmung über die Erhöhung des AHV-Frauenrentenalters eine nicht ganz so schlechte Version der BVG-Revision zu präsentieren, um sie dann nach der Abstimmung wieder zu verschlechtern.

In den letzten 15 Jahren sanken die BVG-Renten real um fast 9 Prozent.

Zwischenspiel mit bürgerlichen Frauen

Es war ein bizarrer Auftritt, den eine bürgerliche «Frauenallianz» um GLP-Nationalrätin Kathrin Bertschy am 4. Juli 2022 vor den Medien hinlegte. Den grössten Teil der Zeit brauchten die rechten Frauen dafür, aufzuzählen, wo es überall in der Schweiz mit der Gleichstellung hapert: Löhne, Renten, Vereinbarkeit von Familie und Beruf. Beinahe den ganzen Katalog der Benachteiligungen zählten sie auf, den die Gewerkschaften und die fortschrittlichen Parteien seit Jahren anprangern. Nur um dann zu folgern: Zuerst müsse jetzt mal bei der AHV «Gleichberechtigung» erreicht werden – und darum das Pensionsalter der Frauen erhöht, obwohl diese bereits heute 30 Prozent weniger Rente erhalten als Männer. Die Ungleichheit der Renten werde dann bei der BVG-Revision angegangen. Diese «Argumentation» war damals schon durchschaubar, dürfte aber trotzdem einen entscheidenden Beitrag zum Mini-Ja zum Rentenklau an den Frauen vom 25. September beigetragen haben. Übrigens: Nicht nur die Gewerkschaften fanden die Argumentationslinie heuchlerisch. Sie war selbst der NZZ zu durchsichtig. Diese rügte die bürgerliche «Frauenallianz» wegen deren «sehr eigenwilliger» Argumentation und verwendete einen Grossteil des Berichts dafür, die Propaganda der Rentenalter-Erhöher zu wiederholen.

4. Akt: Die Masken fallen

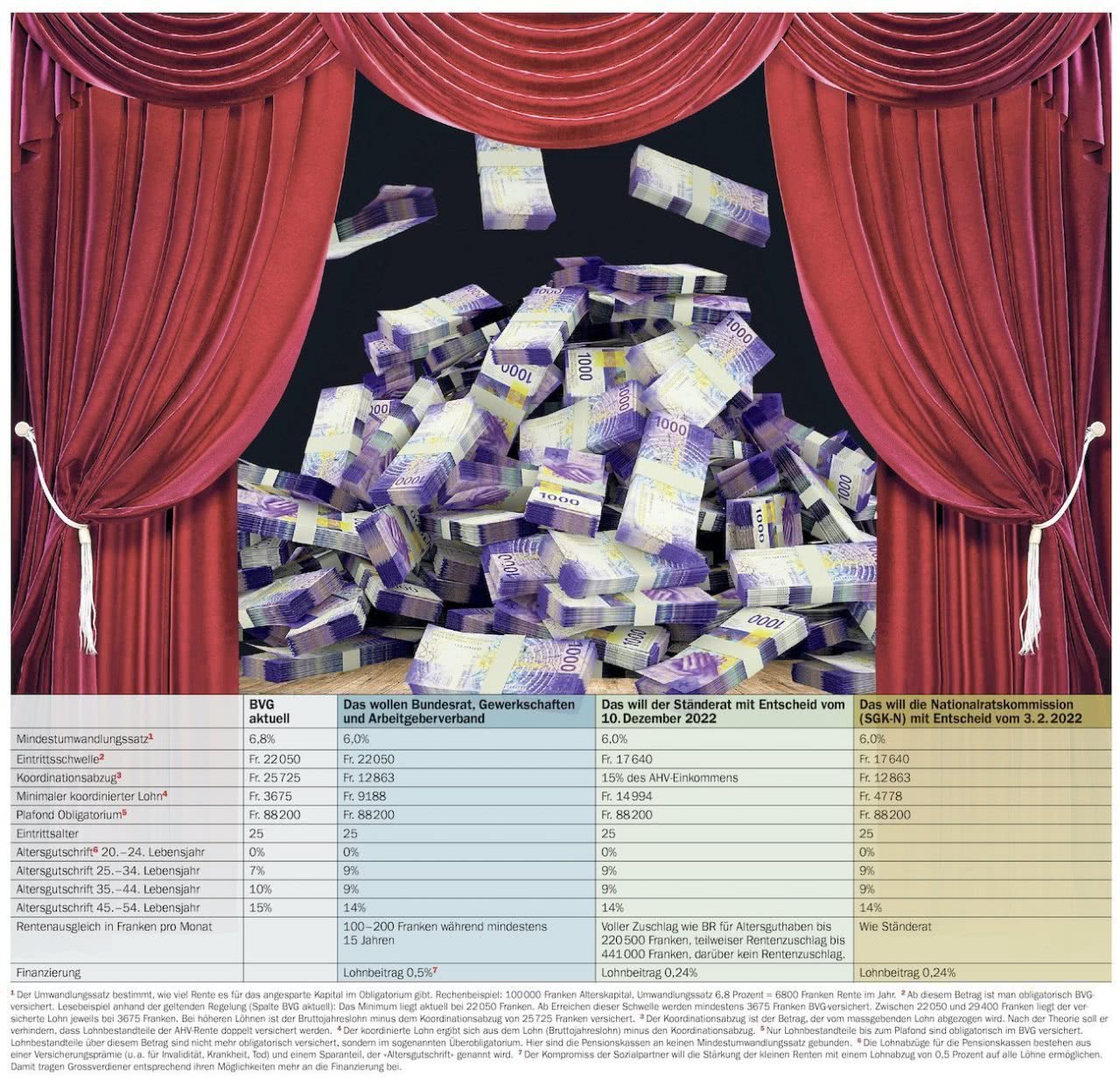

Nach dem Mini-Sieg am 25. September bei der AHV-Abstimmung, der nicht zuletzt wegen des bürgerlichen Versprechens der Rentenverbesserung für Frauen bei den Pensionskassen zustande gekommen ist, sagten die bürgerlichen Männer: «Ätsch!» So wie es die Gegnerinnen und Gegner der AHV 21 vorausgesagt hatten. Und die bürgerlichen Frauen wurden auffallend still. Keinen Monat nach der Abstimmung stellte die Sozialkommission des Ständerates einen neuen Vorschlag der BVG-Reform vor. Er ist noch untauglicher als der Vorschlag ein halbes Jahr zuvor. Die Eckpunkte: Der Umwandlungssatz wird dauerhaft gesenkt, aber nur während einer kurzen Übergangszeit kompensiert. Weder Arbeitgeber noch Bestverdienende beteiligen sich daran. Das bedeutet konkret: Ältere Arbeitnehmende bezahlen für ihre eigene Rentenkürzung, jüngere bezahlen mit – haben aber selbst keinen Anspruch auf Rentenerhöhungen. Nicht einmal für einen Viertel aller Versicherten soll die Senkung des Umwandlungssatzes voll kompensiert werden. Über die Hälfte der Übergangsgeneration soll leer ausgehen (siehe Tabelle).

5. Akt: Das Volk entscheidet (oder auch nicht)

Die Sozialkommission des Nationalrates hat unterdessen noch ein bisschen an der ständerätlichen Fassung geschraubt – und sie weiter verschlechtert. Es bleibt dabei: Für noch weniger Leistung sollen die Lohnabhängigen noch mehr bezahlen. Im März kommt das Geschäft in den Nationalrat. Wenn die Mehrheit dort nicht Hand bietet für eine massiv verbesserte Vorlage entlang des bundesrätlichen Vorschlages, werden die Gewerkschaften und die fortschrittlichen Parteien das Referendum ergreifen. Ausser das Geschäft scheitert bereits im Parlament. Denn vielen Pensionskassen-Lobbyisten ist sogar noch die vorliegende Abbauvorlage zu «sozial». Gut möglich also, dass ihre Vertreterinnen und Vertreter im Parlament die Revision ablehnen werden wie die Linke – wenn auch aus anderen Gründen. Die NZZ hat schon vor vielen Monaten vorgespurt, als sie zur bundesrätlichen Vorlage schrieb: «Lieber keine Revision als diese.»